手机版|

手机版|

二维码|

二维码|

我们常有中国税收负担大这样的直观感受,《福布斯》“全球2005税务负担指数”中更是将中国内地列为仅次于法国的全球第二大税收负担地区,亚洲税负最重的地区。与此同时,统计数据显示中国的税负或许并没有这么高。那么,中国的税收负担到底有多高呢?

中央政府税负低 企业税负高

根据世界银行国内生产总值税负率的数据排名(国内生产总值税负率= 全国税收收入/GDP),2011年全球有数据的150个国家和地区中国以10.39%的水平居于第131位,远低于世界大多数国家和地区的税收负担,仅为排名第一的立陶宛税负率的1/4。全球平均税负水平为13.72%,高于中国的税负率3个多点。

为什么会出现实际感受与统计数据明显的背离呢?这主要是因为世界银行的统计仅仅将中央政府的税收收入计算在内,而同样占据重要地位的地方税收并没有同步反映出来。根据国家统计局的数据,每年全国税收总收入中约45%的税收收入来自地方政府,如果将地方税收考虑在内,中国税负水平远超过数据表现,甚至超过全球过半的国家和地区。

GDP计算方法之一收入法,就是根据各生产要素在生产过程中应得的收入份额进行计算,分为劳动者报酬、生产税净额(生产税扣除生产补贴,以下简称生产税)、固定资产折旧和营业盈余四部分。其中生产税包括了企业劳动生产中需要缴纳的各类直接、间接类税金,如增值税、消费税、关税、房产税、资源税等,但将企业所得税作为营业盈余的一部分而排除在外。生产税净额与GDP的比值反映了企业在经营生产过程中需要承担的税收负担多少。

中国生产税占GDP比重高于其他发达国家

中国生产税占GDP比重高于其他发达国家

和世界其他发达国家相比,我国生产税的比例是比较高的。2014年,中国生产税比例为15.64%,比瑞士2.6%的水平高出13个百分点,和日本8.41%、美国6.6%也存在较大差距。也就是说,中国企业每生产一单位的产出需要支付更多的税金,在原料价格、人力成本和其他成本不变的情况下,企业的利润空间被压缩,能够用于后期生产发展或股东分红的部分有限。从长远来看对于企业自身发展是不利的,在行业内部同全球其他国家的竞争也是缺乏优势的。

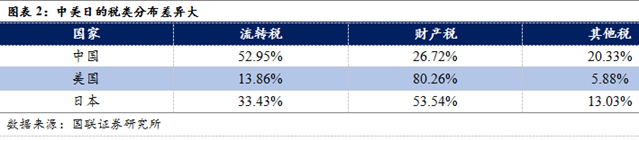

中美日税制对比:中国税制为流转税导向

按征税对象,我国税收主要可分为商品和劳务税、所得税、财产和行为税、资源税和特定税五大类。2001-2014年,我国总体征税数额以17.28%的幅度年增长,14年间实现了七倍多的增长。包括增值税、营业税、消费税等流转税在内的商品和劳务税类在总量上保持超半数的绝对地位,增速与总税额基本持平。2014年我国整体税收收入为11.98万亿元,商品和劳务税6.35万亿元,所得税3.20万亿元,财产税、资源税和特定税分别为0.86亿元、0.70亿元和0.88亿元。

美国税收由联邦和各州政府两方征收,2014年共计38872.4亿美元,其中77.73%来自于联邦政府。具体来看,州政府的税收主要涵盖房产税、销售和收入税、其他税收(包括遗产和赠与税、单证和股票转让税、采掘税等)和部分的所得税。联邦政府税收种类包括个人所得税、企业所得税、社会保险税、消费税、遗产和赠与税及关税等。2014年个人所得税总和占总税收的43.87%,企业所得税27.52%,具有所得课税性质的社会保险税占8.25%。

日本税收结构基本是个人所得税、公司税和消费税三足鼎立的现状。税种主要有个人所得税、公司税、继承税、消费税、酒税、烟草税、汽油税、印花税和其他税组成,其中以个人所得税、消费税和公司税为主,2015年比重分别为30.15%、20.16%和31.38%。近20年的数据同样表明日本从所得税逐步向消费税转移的趋势,并在2015年消费税比重首度超过个人所得税。

中国、美国和日本分别采用三种不同的税制结构,有各国政治历史的原因,从而给企业的生产运营带来程度不一的税收负担。

我国实行的以流转税为主体的税制结构保证了充足的税源,这也是中国税收能够稳步增长的前提条件。但与此同时由于流转税自身税制的不足在地方征收上的权责问题极易出现对于同一对象重复征税的情况,进一步加重企业的税收负担。以美国为代表的西方发达国家采用以所得税为主体的税制模式,税收收入与国民收入关系密切,增减对物价不会产生直接的影响,并且对纳税主体的收入消费投资活动有直接影响。而日本更多的是介于两者之间,在流转税和所得税中寻求一个平衡点。

综合来看,我国税收侧重于流转税而在所得税上的弱化是企业生产税负较重的原因之一。随着税改的不断推进,通过税率税目的调整、税种的整合、税收优惠等措施,这种情况有望得到改善。

行业税负比较:最高税负超50%

根据统计局公布的投入产出表,2012年炼焦燃气及石油加工业以生产税比重51.15%名列各行业税负榜第一,意味着行业生产所缴纳税收超过人力成本、固定资产和营业盈余的总和,税收负担严重超过其他行业。其次,食品饮料制造及烟草制品业、批发零售贸易住宿餐饮业、采矿业和非金属矿物制造业的生产税比重分别为30.13%,28.92%,23.51%和21.28%。

生产税负担较轻的行业包括运输仓储邮政信息传输计算机服务软件业和其他服务业。由于特殊的行业性补助政策,农林牧渔业生产税净额为-2896亿元,占增加值的-5.53%。

炼焦燃气及石油行业生产税负担占行业增加值的51.15%,其中大部分来自于生产税占增加值比重66.33%的精炼石油和核燃料加工品,增加值占到炼焦燃气及石油行业的71.1%。

石油加工行业所需要缴纳的生产税种类繁多,主要包括增值税、资源税、关税以及其他附加税等。其次在企业运营过程也需要缴纳一些税种,如城市建设维护税、教育费附加、地方教育附加、房产税、土地税、车船税等。综合考虑石油加工行业税率大概为45%-50%。

2012年各行业生产净税负率差别显著

2012年各行业生产净税负率差别显著

近年来随着生产总值和居民可支配收入的增加,社会消费品零售额稳步提高。然而从行业景气程度来看,从事批发零售的企业在竞争能力和盈利能力上呈现下滑趋势,企业经营日益困难,其中税收是一个不可忽视的因素。

批发零售行业涉及产品较广,与各制造生产行业均有紧密联系,需要缴纳的生产税包括增值税、消费税、城市维护建设税、房产税、城镇土地使用税、房地产税、印花税、契税等。其中对高档消费品如化妆品、珠宝、手表等征收的消费税和进口导致的关税进一步加重行业负担,也由此带来了海外代购、海淘等消费需求逐步向境外转移的情况。

造成当前房地产去库存困境的主要在于人均可支配收入和房产价格之间悬殊的差距,从取得土地、设计施工、销售甚至物业管理各阶段的税收负担也是压制房地产发展的囹圄。

以上海200平米价值一千万的房屋为例,若土地成本为3万/平方米,取得土地阶段税金28.2万元;设计施工平均1万/平方米计算,税金需要1.6万元;销售配置阶段销售方需要支付75.3万元,购买方46.2万元。从土地出让到销售完成涉及到的税金约为150万元,也就是说50,000元/平方米的房屋价格需要支付15%的税金给国家财政。若加入土地出让金的考虑,40%的土地价格计算的话,税金支付将能够达到400万。

不同类型乘用车的售价显示出截然不同的特征,总体来说,我国车型的售价普遍高于国外市场,中型车贵5-10万元,中大型车贵一倍左右,而豪华车差价达到百万。横跨在中大型车和豪华车上的价格鸿沟,很大一部分由于这些车型和核心零部件需要依靠国外进口的情况,扣除关税等影响,汽车裸价基本和国外市场售价类似。

按照最惠国待遇,汽车整车进口关税税率约为25%,配件税率6-20%不等,两者均需要支付增值税17%。整车还需缴纳1-40%不等的消费税。以一辆进口2.6升排气量的乘用车为例(如宝马X5,奔驰GLE),综合三税的税额就是报关价格(即裸价)的66个点,占售价的40%以上。除此之外,2001年起我国实行车辆购置税法,税率为10%。2012年起开始征收车船税,每年每车60-5400元不等。其他强制性税费还包括交强险费、验车费、车牌费、以及部分城市的拍号费,合计不低于3000元。

供给侧改革的税改预期

进入2016年,“供给侧改革”任务被反复提及,以“去产能,去库存,去杠杆,降成本,补短板”为细则的五大任务成为今年新政策的着力点。从目前已经公布的政策来看,税改将主要针对去产能、去库存、降成本三个任务和其相关的行业。

要想从根本上解决中国企业生产税负高的问题,借此提高企业生产效率和产品竞争力,进行深入的结构性税收改革是极其必要的。具体来说,可以从以下几部分进行:

逐步调整税制结构,调整税目和征收范围,强化以所得税、继承税为主体的财产税,弱化商品劳务税的地位和作用,减少企业在商品服务交易过程中对于流转税类的负担;

结合国家发展战略给予小微企业和高新技术产业税收优惠补助政策,颁布统一的特定纳税人标准,缩减企业申请优惠资格的流程,使政策涵盖更多的企业和行业;

对于高税负行业,按照行业属性进行可能的税种合并和减免,可以多采用行业基金形式,降低企业的税收负担,同时推进资源税改革,加快建立环境保护类税收;

探索某些税种的税率改革,运用超额累进税率,在保证税金总体水平不变的基础上减轻小微企业的负担。